毎年のようにiPhoneやAndroidは新しいモデルが発売されますが、新しいスマートフォンを購入する際、少しでも長く、そして、万が一のことが起こっても安心して使用するためには「スマホ保険」を検討することが重要です。スマートフォンは日々進化を遂げ、その価格も高価になる一方です。iPhone16の本体価格は12万円ですが、上位モデルのiPhone16 Pro MAXは約25万円と社会人の一般的な月給くらいの価格となっております。そのため、予期せぬ故障や紛失、盗難に備えるための保険の需要が高まっています。本記事では、スマホ保険の基本から選び方、そして注意点までを詳しく解説します。

スマホ保険とは?

スマホ保険は、iPhoneやAndroidなどのスマートフォンに起こり得るトラブルに備えるための保険商品です。一般的には以下のような事態をカバーします。

- 故障:画面割れや水没など、データ消滅など。

- 盗難:スマートフォンを盗難。

- 紛失:どこかに置き忘れた場合。

これらのトラブルが発生した際に、その端末の修理費用や新しい端末の購入費用を一部または全額補償してくれるのがスマホ保険の大きなメリットです。

なぜスマホ保険が必要なのか

冒頭でも記載したように、スマートフォンの平均的な購入価格は年々上昇しており、例えば、2024年に発売されたiPhone16の本体価格は12万円ですが、上位モデルのiPhone16 Pro MAXは約25万円と社会人の一般的な月給を超えることも珍しくありません。そのため、故障や紛失時の負担が非常に大きくなります。ただ、以下の事例が発生したとしてもスマホ保険に加入していれば安心することができます。

高額な修理費用

最新機種の画面割れの修理だけでも、数万円の費用がかかる場合があります。特に、最近では有機ELディスプレイや曲面ディスプレイを採用している高性能モデルが多々ありますが、そういった液晶の修理費用がさらに高額になることがあります。

尚、スマらぼ肥後橋本町店では、修理対応している最新機種のiPhone15 Pro MAXの液晶割れの場合は、46,000円かかります。詳細は、こちらの修理一覧からご覧になってください。

盗難・紛失のリスク

最近はスマホに電子マネーを入れたり、銀行口座などの情報を紐づける方が非常に多いため、そういった情報を抜き取ろうとする犯罪者も多くいます。主に公共交通機関や飲食店などで、スマートフォンを盗まれる可能性があります。また、紛失してしまうリスクも無視できません。こうした場合、新しいスマホを購入する費用が必要になります。

また最近では買取制度を利用される方も多くいるので、盗まれたりすると新たにスマホを購入する費用に加えて、残債分も支払わなければいけないようになります。

予期せぬトラブルへの安心感

突然の故障やトラブルに備えることで、変に気を遣わなくて済むのでストレスが軽減されます。特に、仕事でよく利用されている方は、少しスマホが使用できなくなっただけでも支障が出ますからね。

スマホ保険の加入率

スマホ保険の加入率は、年々上昇傾向にあります。IoTソリューションコンサルティングや格安SIM、様々なWebメディアを運営しているIoTコンサルティングの調査によると、日本国内ではスマートフォンユーザーの約30%が何らかの形でスマホ保険に加入しているとされています。この背景には、前項でも挙げたスマホの高価格化や利用頻度の増加、そして修理費用の高騰が挙げられます。

特に、若年層やビジネスパーソンの間で加入率が高い傾向があります。これらの層は、スマホを日常的に活用しており、紛失や故障が生活や仕事に大きな影響を与えるため、保険に対する関心が高いとされています。また、通信キャリアが提供する保険の手軽さも、加入率を押し上げる要因となっています。

一方で、保険料や補償内容がわかりにくいと感じる人も多く、加入をためらうケースも少なくありません。スマホ保険の普及には、わかりやすい情報提供が今後さらに重要になるでしょう。

スマホ保険の種類

スマホ保険には大きく分けて以下の2種類があります:

1. キャリア提供の保険

スマートフォンを購入した通信キャリア(例:ドコモ、au、ソフトバンク)が提供する保険サービスです。これらは、スマホ購入時に簡単に加入できる点が魅力です。

- メリット

- 購入時にセットで加入できる。

- キャリアショップで修理対応が可能。

- 故障時の代替機貸し出しサービスがある場合が多い。

- デメリット

- 保険料がやや高め。

- 他社へ乗り換えた場合、保証が継続されないことがある。

2. 独立系保険会社の保険

スマホ専門の保険会社や損害保険会社が提供する保険です。オンラインで加入できるものが多く、自由度が高いのが特徴です。

- メリット

- 通信キャリアに縛られず、自由に選べる。

- 保険料が比較的安い場合が多い。

- 幅広い機種に対応。

- デメリット

- 修理の際、提携先に送る必要がある場合がある。

- サービス内容がキャリア提供のものに比べて限定的な場合も。

スマホ保険を選ぶ際のポイント

保険料

保険料は月額数百円から数千円までさまざまです。スマホの価格や使用頻度を考慮し、コストパフォーマンスの良いプランを選びましょう。

補償内容

どのようなトラブルが補償されるのかを確認してください。特に、紛失や盗難が補償対象に含まれるかどうかは重要です。

修理対応の速さ

修理対応が迅速であるかどうかも大切なポイントです。特に、ビジネスでスマホを使用する場合は、代替機の貸し出しサービスがあると安心です。

契約条件

契約期間や解約条件についても確認しておきましょう。例えば、途中解約時の違約金の有無や、他社へ乗り換えた際の保証継続について把握しておく必要があります。

保険の適用範囲

海外でのトラブルが補償されるかどうかも重要です。旅行や出張が多い人は、海外対応の保険を選ぶと良いでしょう。

スマホ保険の注意点

スマホ保険を選ぶ際には、以下の点にも注意してください。

自己負担額

保険が適用された場合でも、修理費用の一部を自己負担しなければならないことが一般的です。自己負担額が高すぎないプランを選びましょう。

保険金請求の条件

保険金を請求するためには、特定の手続きや書類が必要です。請求が煩雑な場合、いざという時に手間がかかる可能性があります。

二重保険のリスク

スマホ保険を複数契約すると、保証が適応されないケースも稀にあります。その場合に、保険料が無駄になるだけでなく、補償が重複することもあります。契約内容をよく確認しましょう。

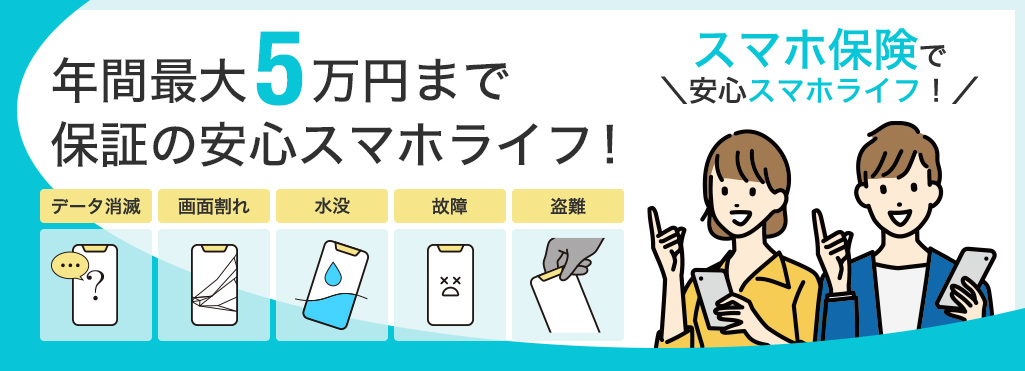

月額500円から年間最大5万円まで補償のスマホ保険!

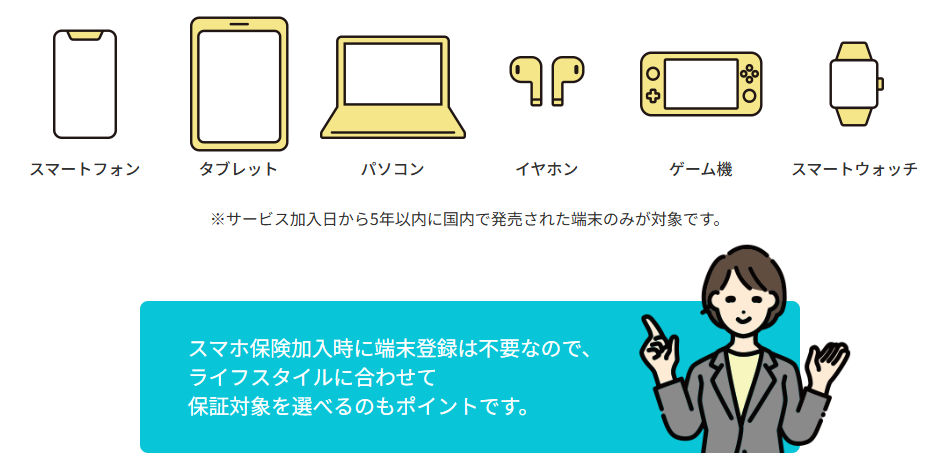

スマらぼ肥後橋本町店では、月額500円(税抜)で年間最大5万円までを保証するスマホ保険をリリースしました。日常に潜む画面割れ、水没、盗難といったスマホに関するトラブルが発生したとしても5万円までを保証することが可能となります。また、対象機器はiPhoneやAndroidなどのスマートフォン以外にも、iPadなどのタブレット、パソコン、ワイヤレスイヤホン、ニンテンドースイッチ、スマートウォッチなどのスマート機器であれば全て保証対象となります。

幅広いスマート機器に対応はしていますが、サービス加入を頂いてから5年以内に国内で発売された端末のみが対象になります。そのため、期間が過ぎていたり、国外で発売されたものについては対象外となります。

そして、このスマホ保険の最大の特徴は一般的なスマホ保険は加入時に端末の登録も必要になりますが、このスマホ保険は加入時に端末と紐づける必要がないので、本当は自分のスマホ用に加入をしていたが、自分の妻や子供、両親らのスマホ、もしくはタブレットなどが故障・紛失した場合にはそれらの端末を保証対象にすることも可能です。

申し込みも自宅で即日可能なので、スマホ保険の詳細や申し込み方法については以下をご覧ください。

最後に

スマホ保険は、スマートフォンを安心して長期間利用するための重要な選択肢です。しかし、すべての人に必要なわけではなく、個々のライフスタイルやスマホの利用状況に応じて最適な保険を選ぶことが大切です。

購入予定のスマートフォンの価格や、自分の紛失リスク、修理対応のスピードなどを考慮し、慎重に検討してください。また、契約前に補償内容や保険料の詳細をよく確認し、後悔のない選択をしましょう。

新しいスマホを手にするその前に、ぜひスマホ保険をチェックして、安心なスマホライフをスタートさせてください!